Đa phần các doanh nghiệp đều sử dụng vốn đầu tư đến từ nhiều nguồn khác nhau, nên việc tính toán chi phí sử dụng vốn là rất quan trọng. WACC chính là công cụ giúp nhà đầu tư đánh giá chi phí sử dụng vốn bình quân của doanh nghiệp dựa trên tỉ trọng các loại vốn mà doanh nghiệp sử dụng. Vậy chính xác, WACC là gì? Cách tính WACC như thế nào?… Hãy cùng Tradervn tìm hiểu chỉ số tài chính này qua bài viết dưới đây nhé.

Nội dung

Đa phần các doanh nghiệp đều sử dụng vốn đầu tư đến từ nhiều nguồn khác nhau, nên việc tính toán chi phí sử dụng vốn là rất quan trọng. WACC chính là công cụ giúp nhà đầu tư đánh giá chi phí sử dụng vốn bình quân của doanh nghiệp dựa trên tỉ trọng các loại vốn mà doanh nghiệp sử dụng. Vậy chính xác, WACC là gì? Cách tính WACC như thế nào?… Hãy cùng Tradervn tìm hiểu chỉ số tài chính này qua bài viết dưới đây nhé.

WACC là gì?

WACC là viết tắt của cụm từ “Weighted Average Cost of Capital”, nghĩa là chi phí sử dụng vốn bình quân. Đây là chi phí sử dụng vốn được doanh nghiệp tính toán dựa trên tất cả các loại vốn mà doanh nghiệp đã và đang sử dụng, bao gồm: cổ phiếu phổ thông, cổ phiếu ưu đãi, trái phiếu và các khoản nợ.

Chỉ số WACC là gì?

Trên thực tế, doanh nghiệp sẽ phải huy động nhiều nguồn vốn khác nhau để đáp ứng nhu cầu vốn cho hoạt động phát triển kinh doanh. Tuy nhiên, mỗi nguồn vốn tài trợ lại có chi phí sử dụng vốn khác nhau. Do đó việc xác định WACC sẽ hỗ trợ doanh nghiệp đưa ra quyết định tài chính phù hợp.

Cách tính WACC

WACC được tính bằng cách nhân các khoản chi phí của từng nguồn vốn (nợ và vốn chủ sở hữu) với các trọng số liên quan của nó, sau đó cộng các kết quả lại với nhau. Cụ thể, công thức tính WACC như sau:

Trong đó:

- E = Giá trị thị trường của vốn chủ sở hữu.

- D = Giá trị thị trường của các khoản nợ.

- V = E + D

- Re = Chi phí sử dụng vốn chủ sở hữu

- Rd = Chi phí sử dụng nợ

- Tc = Thuế thu nhập doanh nghiệp

- Trọng số E/V đại diện cho tỷ trọng tài trợ dựa trên vốn chủ sở hữu.

- Trọng số D/V thể hiện tỷ trọng tài trợ dựa trên nợ.

Ví dụ về cách tính WACC:

Để hiểu rõ hơn về cách tính WACC, chúng ta hãy cùng phân tích ví dụ sau: Công ty X thu được 1 tỷ đồng tài trợ bằng nợ và 4 tỷ đồng tài trợ vốn cổ phần bằng cách bán cổ phiếu phổ thông. Như vậy:

- Tổng vốn = 1 tỷ

- E/V = 4 tỷ/ 5 tỷ = 0,8

- D/V= 1 tỷ/ 5 tỷ = 0,2

Nếu một công ty chỉ nhận được tài trợ thông qua một nguồn – chẳng hạn như cổ phiếu phổ thông – thì việc tính toán chi phí vốn của nó sẽ tương đối đơn giản. Nếu các nhà đầu tư kỳ vọng tỷ suất sinh lợi là 10% để mua cổ phần, thì chi phí vốn của công ty sẽ bằng với chi phí vốn chủ sở hữu: 10%.

Điều này cũng đúng nếu công ty chỉ sử dụng tài trợ bằng nợ. Ví dụ, nếu công ty trả lợi suất trung bình là 5% trên trái phiếu đang lưu hành, thì chi phí nợ của nó sẽ là 5%. Đây cũng là chi phí vốn của nó.

Tuy nhiên, nhiều công ty tạo ra vốn từ sự kết hợp giữa tài trợ nợ và vốn chủ sở hữu (chẳng hạn như cổ phiếu). Để biểu thị chi phí vốn bằng một con số, người ta phải cân nhắc tỷ lệ chi phí nợ và chi phí vốn chủ sở hữu dựa trên mức độ tài trợ thu được thông qua mỗi nguồn.

Ví dụ về WACC

Nếu nhìn vào công thức tính WACC ở trên, có thể bạn sẽ thấy nó hơi rắc rối. Vậy hãy cùng xem xét ví dụ về WACC dưới đây để hiểu rõ hơn.

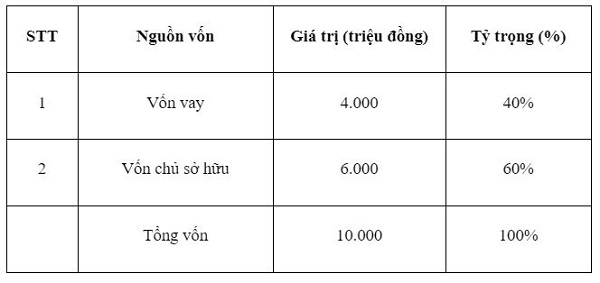

Công ty cổ phần Y có tổng số vốn là 10.000 triệu đồng và được hình thành từ các nguồn tài trợ sau:

Dự theo số liệu tính toán, chi phí sử dụng vốn vay trước thuế là 10%/ năm. Chi phí sử dụng vốn chủ sở hữu là 13,4%. Thuế thu nhập doanh nghiệp là 20%/ năm.

Khi đó chi phí sử dụng vốn bình quân WACC = (60% x 13,4%) + {40% x 10% x (1-20%)} = 11,24%

WACC thể hiện chi phí trung bình của Công ty cổ phần Y để thu hút các nhà đầu tư và lợi nhuận mà họ mong đợi, dựa trên sức mạnh tài chính và rủi ro của công ty so với các cơ hội khác. Trong ví dụ này, WACC là 11,24% bao gồm 8,04% chi phí vốn chủ sở hữu và 3,2% chi phí nợ.

Ý nghĩa của chi phí sử dụng vốn bình quân WACC

WACC được dùng trong nhiều lĩnh vực kinh doanh và có ý nghĩa quan trọng đối với cả doanh nghiệp và nhà đầu tư:

Đối với doanh nghiệp:

- Việc tính toán WACC cho doanh nghiệp biết được mỗi một đồng vốn được tài trợ sẽ tốn bao nhiêu chi phí.

- Giúp doanh nghiệp tính toán được khoản lợi nhuận mà người vay và chủ sở hữu vốn có thể nhận được.

- Lãnh đạo sử dụng WACC để đưa ra quyết định liên quan đến sát nhập hay mua lại một doanh nghiệp khác.

- Chỉ số WACC gắn liền với tỉ lệ chiết khấu nên thường được sử dụng cho dòng tiền rủi ro. Giả sử tỉ lệ hoàn vốn nội bộ thấp hơn WACC, lúc này doanh nghiệp không nên đầu tư mạnh mẽ vào dự án, thay vào đó, doanh nghiệp nên mua lại cổ phiếu của mình hoặc trả cổ tức.

Đối với nhà đầu tư:

- Đối với các nhà đầu tư hoặc cho vay, chi phí vốn bình quân WACC là chi phí cơ hội của họ khi chấp nhận rủi ro đầu tư cho doanh nghiệp.

- Khi muốn xác định giá trị của các khoản đầu tư, nhà đầu tư thường xem xét chỉ số WACC rồi mới đưa ra quyết định nên mua cổ phiếu nào để thu về lợi nhuận cao nhất.

Cách sử dụng WACC

Các nhà đầu tư thường sử dụng WACC để đánh giá giá trị của các khoản đầu tư và đưa ra quyết định nên mua cổ phiếu nào. Chẳng hạn khi phân tích dòng tiền chiết khấu, nhà đầu tư có thể sử dụng chỉ số WACC làm tỷ lệ chiết khấu cho các dòng tiền trong tương lai để xác định giá trị hiện tại của doanh nghiệp.

Ngoài ra chỉ số WACC còn được sử dụng phổ biến trong việc:

- Sử dụng WACC để đánh giá hiệu suất ROIC -Tỷ suất lợi nhuận trên vốn đầu tư của doanh nghiệp.

- Tính toán giá trị kinh tế gia tăng (EVA): EVA = NOPAT – (Vốn đầu tư * WACC).

- Tỷ lệ chiết khấu trong tính toán giá trị hiện tại ròng (NPV): Giá trị hiện tại ròng (NPV) là phương pháp được sử dụng phổ biến để xác định khả năng sinh lời của các khoản đầu tư. Trong đó, chỉ số WACC được sử dụng như một cách tính tỷ lệ vượt rào cho các tính toán NPV. Ngoài ra, tất cả các dòng tiền tự do và giá trị đầu cuối cùng đều được chiết khấu bằng WACC.

Một số hạn chế của WACC

- Cách tính WACC khó: Để tính được WACC đòi hỏi nhà đầu tư phải có nhiều kiến thức chuyên môn. Nguyên nhân là công thức tính WACC có rất nhiều biến số như chi phí vốn cổ phần, tính minh bạch trong việc tính toán giá trị của công ty.

- Thiếu thông tin công khai: Với các công ty niêm yết thì các thông tin được công bố rộng rãi, tuy nhiên với các công ty tư nhân, thông tin lại thiếu tính công khai, do đó việc tính WACC gặp nhiều khó khăn. Bên cạnh đó, các báo cáo tài chính của công ty tư nhân có thể không được xem xét bởi các kiểm toán viên chuyên nghiệp.

- Thay đổi cấu trúc vốn: WACC giả định rằng cấu trúc vốn của công ty vẫn giữ nguyên theo thời gian. Tuy nhiên, cơ cấu vốn sẽ thay đổi khi một dự án mới được chấp nhận. Các dự án mới có thể được tài trợ bằng nợ hoặc vốn chủ sở hữu, do đó cơ cấu vốn cũng như WACC sẽ bị thay đổi.

- Có thể bị thao túng: Các công ty có thể dùng thủ thuật bằng cách tăng nợ để thao túng WACC. Trong trường hợp này, WACC sẽ giảm và độ chính xác không cao. Nhà đầu tư có thể gặp khó khăn khi đưa ra quyết định đầu tư.

Kết luận

Tóm lại WACC là chi phí sử dụng vốn bình quân được tính toán dựa trên tất cả các nguồn vốn như: cổ phần thưởng, cổ phần ưu đãi, trái phiếu và các khoản nợ khác. Đây là chỉ số hỗ trợ nhà đầu tư trong việc đưa ra quyết định có nên đầu tư vào công ty đó hay không. Tuy nhiên, cách tính WACC không dễ dàng, nó đòi hỏi nhà đầu tư phải có kiến thức chuyên môn. Hi vọng thông qua bài viết này, các bạn đọc đã hiểu rõ WACC là gì và biết cách sử dụng chỉ số này.