ROS là tỷ suất lợi nhuận trên doanh thu, nó cho biết trong 1 đồng doanh thu có bao nhiêu đồng lợi nhuận. Chỉ số này được sử dụng để đánh giá hiệu quả kinh doanh của doanh nghiệp. Vậy cụ thể, chỉ số ROS là gì? Cách tính ROS như thế nào? Tỷ suất lợi nhuận trên doanh thu bao nhiêu là hợp lý? Hãy cùng Tradervn tìm hiểu qua bài viết dưới đây nhé.

Nội dung

ROS là tỷ suất lợi nhuận trên doanh thu, nó cho biết trong 1 đồng doanh thu có bao nhiêu đồng lợi nhuận. Chỉ số này được sử dụng để đánh giá hiệu quả kinh doanh của doanh nghiệp. Vậy cụ thể, chỉ số ROS là gì? Cách tính ROS như thế nào? Tỷ suất lợi nhuận trên doanh thu bao nhiêu là hợp lý? Hãy cùng Tradervn tìm hiểu qua bài viết dưới đây nhé.

ROS là gì?

ROS viết đầy đủ là “Return On Sales” được hiểu là tỷ suất lợi nhuận trên doanh thu, hay tỷ suất lợi nhuận trên doanh thu thuần. Đây là chỉ số được tính theo tỷ lệ % cho biết trong 1 đồng doanh thu thu được có bao nhiêu đồng lợi nhuận sau thuế. Doanh thu ở đây là doanh thu thuần từ hoạt động bán hàng và dịch vụ, sau đó trừ đi toàn bộ chi phí và thuế suất.

ROS là gì?

Người Việt ta hay nói “bán 1 lời 1”, tức là vốn chi phí = 1 đồng, bán ra 2 đồng, lời 1 đồng. Lúc này chỉ số ROS sẽ là 50%.

Chỉ số ROS phản ánh hiệu quả việc doanh nghiệp đã và đang thực hiện quản lý kiểm soát chi tiêu trong kỳ ra sao. Chỉ số ROS càng cao càng minh chứng doanh nghiệp đó đang làm ăn có lãi.

Cách tính ROS

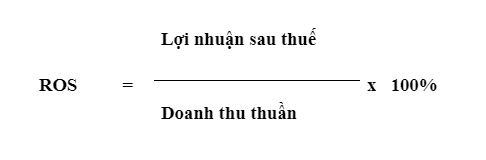

ROS được tính theo công thức sau đây:

Trong đó:

- Lợi nhuận sau thuế là Mã số 60 trên Báo cáo kết quả hoạt động kinh doanh (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/08/2016 của Bộ tài chính và Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ tài chính).

- Doanh thu thuần là Mã số 10 trên Báo cáo kết quả hoạt động kinh doanh (Ban hành theo Thông tư số 133/2016/TT-BTC ngày 26/08/2016 của Bộ tài chính và Thông tư số 200/2014/TT-BTC ngày 22/12/2014 của Bộ tài chính).

Từ công thức trên có thể thấy:

- ROS tăng khi lợi nhuận sau thuế tăng hoặc doanh thu thuần giảm so với lợi nhuận sau thuế.

- ROS giảm khi lợi nhuận sau thuế giảm hoặc doanh thu thuần tăng so với lợi nhuận sau thuế.

Ví dụ cách tính ROS:

Để hiểu thêm về cách tính ROS, các bạn có thể theo dõi ví dụ sau đây: Công ty X trong năm tài chính 2020 có doanh thu thuần về bán hàng cung cấp dịch vụ là 10 tỷ đồng, lợi nhuận sau thuế thu nhập doanh nghiệp là 2 tỷ đồng.

=> Như vậy, ROS = 2/10 x 100% = 20%. Tức là trong năm 2020, công ty X có 1 đồng doanh thu bán hàng và cung cấp dịch vụ sẽ tạo ra được 0,2 đồng lợi nhuận sau thuế.

Ý nghĩa của chỉ số ROS

ROS là một chỉ số có ý nghĩa quan trọng đối với bản thân doanh nghiệp, nhà đầu tư và ngân hàng. Cụ thể như sau:

1. Đối với doanh nghiệp

Bằng cách tính toán ROS thường xuyên và so sánh với ROS ngành và các đối thủ cạnh tranh, doanh nghiệp sẽ nhận biết được vị trí của mình. Từ đó, tiến hành những thay đổi cần thiết để cải thiện hoạt động kinh doanh như:

- Tăng doanh thu: Doanh nghiệp có thể tăng doanh thu thông qua việc tăng doanh số bán hàng bằng cách giữ chân khách hàng cũ, thu hút thêm khách hàng mới thông qua các chương trình marketing như: chiết khấu, giảm giá hoặc cải thiện chính sách chăm sóc khách hàng…

- Sử dụng công nghệ để làm việc hiệu quả hơn. Ví dụ như các giải pháp Quản lý quan hệ khách hàng (CRM) có thể giúp nhóm bán hàng hoạt động hiệu quả hơn và thu hút nhóm khách hàng tiềm năng. Bên cạnh đó, CRM còn có thể giúp doanh nghiệp giải quyết các vấn đề tồn tại về dịch vụ khách hàng.

- Giảm chi phí lao động: Điều này có thể liên quan đến việc đầu tư nhiều hơn trước để giảm chi phí sau này. Một ví dụ là đầu tư nhiều hơn vào đào tạo bán hàng, để nhân viên của bạn làm việc hiệu quả hơn hoặc trả lương cao hơn để thu hút những người lao động giỏi.

- Giảm chi phí nguyên vật liệu: Điều này có thể được thực hiện bằng cách liên hệ với các nhà cung cấp của bạn và xem liệu bạn có thể thương lượng giá thấp hơn. Hoặc doanh nghiệp có thể tiến hành phân tích sản xuất để đảm bảo rằng nguyên liệu không bị sử dụng lãng phí.

Ý nghĩa của tỷ suất lợi nhuận trên doanh thu

2. Đối với nhà đầu tư

Dựa vào chỉ số ROS, nhà đầu tư có thể đánh giá tình hình hoạt động kinh doanh của công ty có đạt hiệu quả như mong đợi hay không. Bên cạnh đó, chỉ số này còn giúp họ có thông tin chi tiết về tiềm năng phát triển của doanh nghiệp. Cụ thể như sau:

- ROS dương là dấu hiệu cho thấy doanh nghiệp đang kinh doanh có lãi. ROS càng lớn thì càng lãi nhiều.

- ROS âm nghĩa là doanh nghiệp đó đang kinh doanh thu lỗ. Điều này đồng nghĩa với việc nhà quản lý đang không kiểm soát được chi phí hoạt động kinh doanh. Hoặc cũng có thể là do mặt hàng của doanh nghiệp đang bị cạnh tranh quá mức dẫn đến việc không thể tiêu thụ được.

3. Đối với ngân hàng

Ngân hàng dựa vào chỉ số này để xem xét hoạt động kinh doanh của công ty có khả quan hay không và công ty có khả năng trả nợ hay không. Từ đó, ngân hàng sẽ đưa ra quyết định có cho công ty vay vốn hay không.

Tỷ suất lợi nhuận trên doanh thu bao nhiêu là hợp lý?

Đối với các doanh nghiệp, lợi nhuận sau thuế có thể âm hoặc dương, nhưng doanh thu thuần thì luôn luôn là giá trị dương. Vì vậy, khi ROS mang giá trị âm chứng tỏ doanh nghiệp đang kinh doanh thua lỗ, ROS dương có nghĩa là doanh nghiệp làm ăn có lãi.

Khi phân tích ROS điều quan trọng cần lưu ý là tỷ lệ phần trăm càng cao, công ty càng tạo ra nhiều lợi nhuận trực tiếp từ hoạt động bán hàng và cung cấp dịch vụ so với một số nguồn thu nhập khác như lãi đầu tư.

Các chuyên gia cho rằng đối với 1 doanh nghiệp thì nếu ROS lớn hơn 10% thì công ty đó hoạt động tốt. Tuy nhiên, để xác định ROS bao nhiêu là hợp lý, cần dựa vào các yếu tố:

- Tỷ số trung bình ngành

Mỗi ngành nghề sẽ có chỉ số ROS khác nhau, vì vậy nhà đầu tư cần tiến hành so sánh ROS của công ty với trung bình ngành để đưa ra nhận định chính xác.

- Xu hướng của chỉ số

ROS có thể cung cấp ý nghĩa hơn cho doanh nghiệp khi được nghiên cứu trong một khoảng thời gian để đánh giá xu hướng. Ví dụ, nếu thấy lợi nhuận giảm trong một khoảng thời gian nhất định, mặc dù doanh thu bán hàng ngày càng tăng. Đây có thể là dấu hiệu cho thấy công ty đang tận dụng các cơ hội bán hàng ít sinh lời hơn để phát triển. Thật không may, đây không phải là một xu hướng tốt và có thể là kết quả của sự bão hòa quá mức của các thị trường béo bở hoặc quy hoạch quản lý của công ty yếu kém.

Chỉ số ROS bao nhiêu là tốt?

Dưới đây là một số ví dụ khác về ROS để bạn có thể tránh nhầm lẫn khi xác định ROS như nào là tốt.

– Trường hợp 1:

Công ty A tạo ra doanh thu hàng năm là 1.000.000 USD. Lợi nhuận sau thuế là 200.000 USD. Khi đó ROS = 200.000 USD/ 1.000.000 USD x 100%= 20%. Trong ví dụ này, 20% doanh thu do Công ty A tạo ra được chuyển đổi thành tỷ suất lợi nhuận hoạt động của doanh nghiệp. Điều này có nghĩa là 80% doanh thu được Công ty A sử dụng để kinh doanh và tạo ra 20% lợi nhuận. Nếu lợi nhuận tiêu chuẩn của Công ty A lớn hơn 20%, thì Công ty A cần phải giảm chi phí và tăng doanh thu để tăng thu nhập từ hoạt động kinh doanh trên cơ sở thuần.

– Trường hợp 2:

Công ty B tạo ra lợi nhuận sau thuế từ hoạt động kinh doanh là 2.000.000 USD và doanh thu thuần hàng năm của họ là 10.000.000 USD. Do đó, giống như công ty A, công ty B cũng có tỷ suất lợi nhuận trên doanh thu là 20%.

– Trường hợp 3:

Công ty C tạo ra lợi nhuận sau thuế từ hoạt động kinh doanh là 200.000 USD và doanh thu của họ trong cùng khoảng thời gian là 500.000 USD, thì ROS của họ là 40%.

Từ các trường hợp trên cho thấy, số lượng lợi nhuận không xác định mức độ hiệu quả của doanh nghiệp. Công ty B đang tạo ra lợi nhuận nhiều hơn từ doanh thu của họ, trong khi Công ty A có doanh thu gấp 20 lần nhưng tạo ra tỷ lệ lợi nhuận ít hơn.

Ví dụ về chỉ số ROS

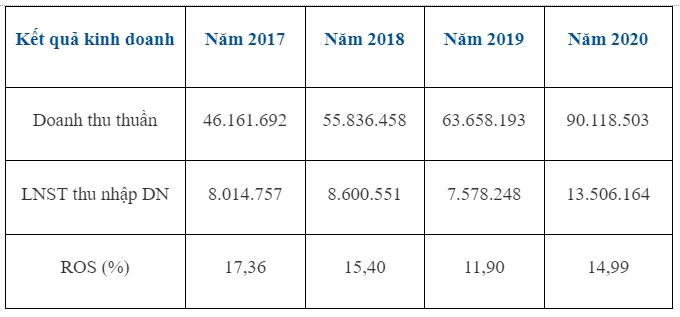

Chúng ta cùng xem xét về chỉ số ROS của CTCP Tập đoàn Hòa Phát (HOSE: HPG) giai đoạn 2017-2020 theo bảng dưới đây:

Từ bảng trên có thể thấy ROS của Hòa Phát biến động không ổn định trong giai đoạn 2017-2020. Cụ thể như sau:

- Năm 2017 chỉ số này đạt 17,36% tức là 1 đồng doanh thu thuần sẽ thu được 0,1736 đồng lợi nhuận sau thuế.

- Năm 2018 chỉ số này giảm xuống còn 15,40% tức là 1 đồng doanh thu thuần sẽ thu được 0,154 đồng lợi nhuận sau thuế. Mặc dù doanh thu thuần và lợi nhuận sau thuế đều tăng so với năm 2017 nhưng tốc độ tăng của lợi nhuận sau thuế (7,31%) nhỏ hơn nhiều so với tốc độ tăng của doanh thu thuần (20,96%).

- Năm 2019 chỉ tiêu này giảm mạnh chỉ còn 11,90% tức là 1 đồng doanh thu thuần sẽ thu được 0,119 đồng lợi nhuận sau thuế. Nguyên nhân là do lợi nhuận sau thuế giảm so với năm 2018 trong khi doanh thu thuần tăng 14,01% so với năm 2018.

- Năm 2020 chỉ tiêu này tăng so với năm 2019 đạt 14,99% tức là 1 đồng doanh thu thuần sẽ thu được 0,1499 đồng lợi nhuận sau thuế. Nguyên nhân dẫn đến sự tăng lên của chỉ tiêu này so với năm 2019 là do cả doanh thu thuần và lợi nhuận sau thuế năm 2020 đều tăng so với năm 2019 trong đó tốc độ tăng của lợi nhuận sau thuế (78,22%) cao hơn nhiều so với tốc độ tăng của doanh thu thuần (41,57%).

Nhìn chung, ROS của Hòa Phát tuy có biến động nhưng đều lớn hơn 0 chứng tỏ công ty kinh doanh có lãi trong giai đoạn này.

Mối quan hệ giữa ROS – ROA – ROE

Bạn có thể lấy thông tin ROS trong báo cáo hoạt động kinh doanh, còn chỉ số ROA và ROE trong bảng cân đối kế toán của doanh nghiệp. Có thể thấy ROS, ROA và ROE đều là các chỉ số được dùng để đánh giá mức độ hiệu quả của hoạt động kinh doanh của một doanh nghiệp. Đây là các chỉ số có mối quan hệ tương đồng về mặt xu hướng đối với nhau.

Để xem xét mối quan hệ giữa 3 chỉ số trên, bạn cần hiểu cách tính các chỉ số như sau:

| ROS = Lợi nhuận sau thuế / Doanh thu thuần.

Vòng quay tài sản = Doanh thu thuần / Tổng tài sản. ROA = Lợi nhuận sau thuế / Tổng tài sản. Vòng quay vốn chủ sở hữu = Doanh thu thuần/ Vốn chủ sở hữu. ROE = Lợi nhuận sau thuế/ Vốn chủ sở hữu. |

Từ công thức trên có thể thấy:

- Mối quan hệ giữa ROS và ROA

Vòng quay tài sản và ROS có xu hướng trái ngược nhau. Do đó, người ta thường kết hợp với vòng quay tài sản để đánh giá mối quan hệ giữa ROS và ROA.

Nếu vòng quay tài sản không đổi (Doanh thu thuần, Tổng tài sản không đổi), ROS tăng (Doanh thu thuần không đổi, Lợi nhuận sau thuế tăng) sẽ giúp cho ROA tăng tương ứng. Trong trường hợp này, doanh nghiệp quản lý tốt chi phí trong kỳ.

Nếu ROS giảm (Doanh thu thuần không đổi, Lợi nhuận sau thuế giảm) sẽ làm cho ROA giảm. Trong trường hợp này, doanh nghiệp quản lý chi phí chưa hiệu quả.

- Mối quan hệ giữa ROS và ROE

Vòng quay vốn chủ sở hữu và ROS có xu hướng trái ngược nhau. Bạn có thể thấy được mối quan hệ mật thiết giữa ROS và ROA khi đánh giá 2 chỉ số này với vòng quay vốn chủ sở hữu.

Nếu Vòng quay vốn chủ sở hữu không đổi (Doanh thu thuần, Vốn chủ sở hữu không đổi), ROS tăng (Doanh thu thuần không đổi, Lợi nhuận sau thuế tăng) sẽ giúp cho ROE tăng tương ứng. Trong trường hợp này, doanh nghiệp quản lý tốt chi phí trong kỳ.

Nếu ROS giảm (Doanh thu thuần không đổi, Lợi nhuận sau thuế giảm) sẽ làm cho ROE giảm. Trong trường hợp này, doanh nghiệp quản lý chi phí chưa hiệu quả.

Như vậy có thể thấy mối quan hệ giữa ba chỉ số ROS, ROA và ROE là tỷ lệ thuận với nhau.

Kết luận

Nhìn chung, ROS là một chỉ số tài chính quan trọng, được hầu hết các nhà đầu tư sử dụng để đánh giá xem có nên đầu tư vào cổ phiểu của một công ty nào đó hay không. Hy vọng với những thông tin mà chúng tôi cung cấp có thể giúp mọi người có góc nhìn toàn diện về chỉ số ROS là gì cũng như biết cách tính ROS và vận dụng tỷ suất lợi nhuận trên doanh thu một cách linh hoạt.