Dự án nào cũng cần nguồn vốn để triển khai. Tuy nhiên, việc phẩn bổ nguồn vốn như thế nào cho phù hợp mới là điều quan trọng nhất. Lúc này, các chuyên gia tài chính sẽ sử dụng giá trị hiện tại thuần NPV. Vậy cụ thể, NPV là gì? Cách tính NPV như thế nào? Hãy cùng Tradervn tìm hiểu qua bài viết dưới đây nhé.

Nội dung

Dự án nào cũng cần nguồn vốn để triển khai. Tuy nhiên, việc phẩn bổ nguồn vốn như thế nào cho phù hợp mới là điều quan trọng nhất. Lúc này, các chuyên gia tài chính sẽ sử dụng giá trị hiện tại thuần NPV. Vậy cụ thể, NPV là gì? Cách tính NPV như thế nào? Hãy cùng Tradervn tìm hiểu qua bài viết dưới đây nhé.

Net Present Value – NPV là gì?

NPV (Net Present Value) có nghĩa là giá trị hiện tại thuần. Đây là thuật ngữ được sử dụng để chỉ mức độ chênh lệch giữa dòng tiền vào và ra của một dự án tại thời điểm hiện tại.

Mỗi dự án đều cần một khoản tiền nhất định để đầu tư. Để xác định xem khoản tiền đầu tư đó có mang lại lợi nhuận hay không, các nhà đầu tư sẽ tổng hợp tất cả các dòng tiền ra vào.

Do mỗi dòng tiền có giá trị khác nhau tại mỗi thời điểm, vì thế để tổng hợp chính xác dòng tiền ra vào thì nên quy chung về một khoảng thời gian. Trong trường hợp này, người ta thường dùng chỉ số NPV để tính toán.

NPV thường được sử dụng trong lập ngân sách và kế hoạch đầu tư, giúp đánh giá, phân tích khả năng sinh lời của dự án hoặc khoản tiền đầu tư.

Công thức tính NPV

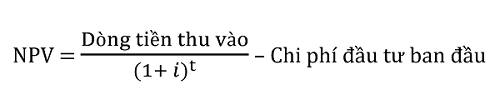

Công thức tính NPV như sau:

Trong đó:

- i: Tỷ lệ chiết khấu

- t: Thời điểm được tính (thường theo năm)

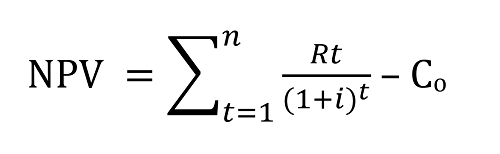

Khi dòng tiền không đều, ta áp dụng công thức nhau.

Trong đó:

- Rt: Dòng tiền ở thời điểm t

- i: Tỷ lệ chiết khấu

- Co: Chi phí ban đầu dùng để đầu tư

- t: Thời gian tính (thường theo năm)

Ý nghĩa của NPV

Khi tính NPV, nhà đầu tư sẽ dễ dàng biết được chỉ số NPV là dương, âm hay bằng 0. Dựa vào kết quả của NPV có thể biết được ý nghĩa như sau:

- NPV > 0: Thể hiện tỷ suất lợi nhuận của dự án cao hơn so với chi phí bỏ ra ban đầu. Qua đó cho thấy dự án có tính khả thi cao và có thể thực hiện.

- NPV < 0: Chỉ số này thể hiện lợi nhuận của dự án đó nhỏ hơn chi phí bỏ ra. Dự án khi này không khả thi.

- NPV = 0: Dự án hoà vốn. Bạn có thể lựa chọn thông qua dự án hoặc không.

Ví dụ về Net Present Value

Bạn mua một máy ép chanh có giá khoảng $100, sử dụng trong 3 năm. Doanh thu dự kiến từ máy ép trong năm đầu tiên là khoảng $50, năm thứ 2 là 40$ và năm thứ 3 là $30. Tỷ suất chiết khấu là 4%. NPV mỗi năm sẽ được tính như sau:

- Năm Một: 50 / (1 + 0.04)^1 = 50 / (1 .04) = $48.08

- Năm Hai: 40 / (1 + 0.04)^2 = 40 / 1.082 = $36.98

- Năm Ba: 30 / (1 + 0.04)^3 = 30 / 1.125 = $26.67

Chỉ số NPV của dự án mua máy ép là: 48.08 + 36.98 + 26.67 – 100 = $11.73.

Ưu – nhược điểm của chỉ số NPV

NPV là một trong những chỉ số được sử dụng thường xuyên để đánh giá mức độ hiệu quả của dự án. Để hiểu hơn về NPV chúng ta hãy cùng nhau tìm hiểu về những ưu, nhược điểm của NPV dưới đây:

Ưu điểm:

- Dễ dàng sử dụng: Về cơ bản, NPV xác định giá trị hiện tại của lợi nhuận trong tương lai nên khá đơn giản. Ngay cả những người mới, không am hiểu nhiều về tài chính cũng dễ dàng tính toán.

- Dễ dàng so sánh: Khi tính được chỉ số NPV nhà đầu tư có thể dễ dàng so sánh và lựa chọn những dự án có chỉ số NPV cao nhất để mang lại lợi nhuận cho mình.

- Tùy chỉnh dễ dàng: NPV có thể tùy chỉnh dễ dàng theo mục đích và nhu cầu tài chính. Ví dụ, điều chỉnh tỷ lệ chiết khấu để giảm rủi ro.

Nhược điểm:

- Nhiều giả định: Việc đánh giá khả năng sinh lời của một khoản đầu tư với NPV chủ yếu dựa vào các giả định và ước tính. Trong khi một dự án sẽ có rất nhiều khoản phát sinh không lường trước được. Ngoài ra, dòng tiền vào không phải lúc nào cũng như dự tính.

- Có thể điều chỉnh tỷ lệ chiết khấu: Khi NPV âm doanh nghiệp sẽ điều chỉnh tỷ lệ chiết khấu. Từ đó, sẽ khó tính toán khả năng sinh lời của một dự án và dẫn đến những lựa chọn sai.

- Không so sánh được 2 dự án khác nhau về thời gian hoặc rủi ro liên quan đến dự án.

Mối quan hệ giữa NPV và IRR

IRR chính là nghiệm của phương trình NPV = 0. Muốn tính IRR cần giải phương trình NPV = 0

- Khi phương trình vô nghiệm có nghĩa là không có IRR. Chúng ta sẽ không đánh giá được dự án.

- Khi phương trình nhiều nghiệm chứng tỏ có nhiều IRR. Nhà đầu tư sẽ không biết chọn IRR nào làm mốc chuẩn để so sánh.

- IRR chỉ có thể sử dụng để đánh giá độc lập 1 dự án chứ không có khả năng so sánh 2 dự án như NPV.

- IRR giả định mọi dòng tiền đều được chiết khấu với cùng một tỷ suất. Trong khi đó, dòng tiền sẽ có tỷ suất khác nhau qua các thời điểm. Do đó, IRR sẽ không phù hợp với những dự án dài hạn.

Nhìn chung, NPV và IRR là hai phương pháp được sử dụng để đánh giá các khoản đầu tư hoặc dự án vốn. IRR sẽ giúp doanh nghiệp dễ dàng hình dung hơn vì thể hiện tỷ số % cụ thể, còn NPV thì sẽ khó hình dung hơn do nó thể hiện bằng tiền. Tuy nhiên, trong một số trường hợp IRR lại không hiệu quả bằng NPV. Nên khi lựa chọn 1 dự án nhà đầu tư thường kết hợp cả 2 chỉ số này với nhau.

Kết luận

Hi vọng với những chia sẻ trong bài viết này, đã giúp bạn đọc hiểu rõ NPV là gì, ý nghĩa của chỉ số NPV cũng như cách tính NPV chính xác nhất. Có thể nói, chỉ số NPV có vai trò quan trọng giúp nhà đầu tư đánh giá chính xác nhất về chất lượng của dự án. Tuy nhiên ngoài các ưu điểm nổi bật thì chỉ số NPV cũng còn nhiều hạn chế. Do đó, để đánh giá chính xác tiềm năng của dự án, bạn nên sử dụng thêm các chỉ số khác để gia tăng mức độ chính xác.